Факторинг в налоговом планировании Факторинг в налоговом планировании

17.09.2013

Факторинг в налоговом планировании

В статье «Как эффективно использовать факторинг в налоговом планировании» сентябрьского номера (№9, 2013) журнала «Практическое налоговое планирование» экспертами АС-АУДИТ были рассмотрены преимущества использования факторинга организациями для оптимизации рисков.

По договору факторинга клиент передает финансовому агенту(фактору) денежное требование к третьему лицу(должнику), а финансовый агент предоставляет клиенту финансирование и получает за это вознаграждение. Фактором может являться как банк, так и коммерческая организация (ст. 825 ГК РФ).

Путем использования договора факторинга можно оптимизировать следующие риски: - обеспечение выплаты дебиторской задолженности (убытки по непоступленным оплатам несет фактор)

- ликвидные риски (покрытие текущих затрат за счет финансирования фактором)

- валютные риски (незамедлительная конвертация полученных денежных средств в валюту)

- процентные риски (могут возникать при привлечении кредиторов)

Превосходства факторинга перед кредитным договором: - оперативное получение финансирования без залога и поручителей

- отсутствие целевого назначения использования денежных средств

- рост объёмов финансирования с ростом объёма продаж

- неограниченное время факторингового обслуживания

- менее жесткие требования к финансовому состоянию клиента

Налоговые превосходства:

- «уход» из-под нормирования процентов за пользование кредитами и займами

- вычет НДС

- схема финансирования под уступку права требования (Дружественная организация – финансовый агент)

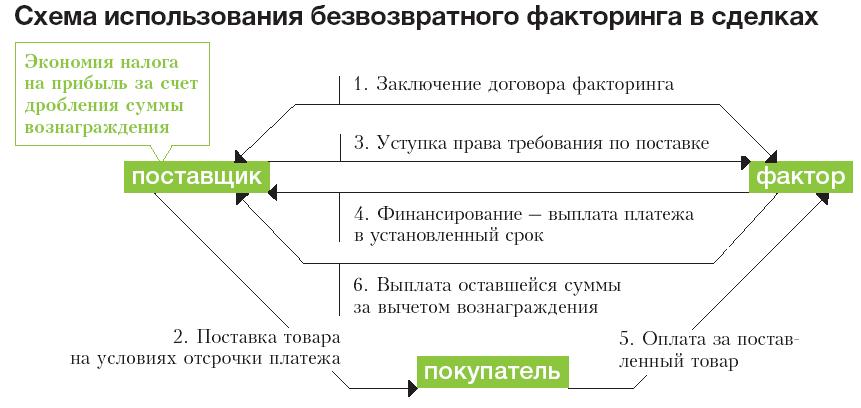

- схема безвозвратного факторинга в сделках (см. Изображение)

Теги: Налоговое планирование, Оптимизация налогообложения, Риски, Факторинг

|